电力部门有望率先实现碳达峰 降碳转型迎阶段性“大考”。2025年是“十四五”的收官之年,也是备战“十五五”的关键之年。许多约束性指标的冲刺、考核与下一步工作的谋划、筹备在同步进行。作为“十四五”阶段出台的重大战略决策,“碳达峰碳中和”工作将在今年迎来阶段性考核。电力部门作为占全国碳排放总量约40%的最大排放源,其降碳、减排情况备受关注。

6月5日,上海国际问题研究院“能源低碳发展”项目课题组与国际环保机构绿色和平发布了一份报告,回顾分析了“十四五”以来中国电力部门的低碳转型态势,并为“十五五”期间电力部门的进一步转型提出了建议。

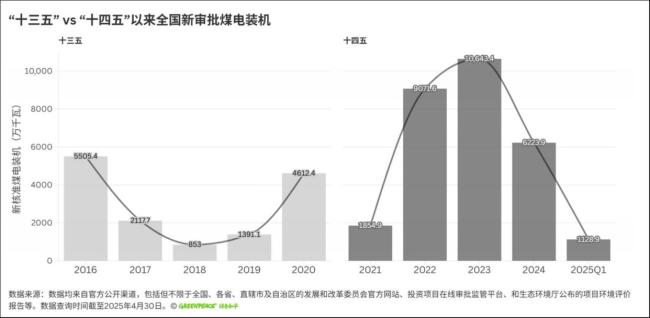

电力部门的低碳转型主要通过降低煤电比例和发展新能源来实现。根据相关报告,“十四五”以来,我国煤电核准呈现倒U型走势,截至今年一季度,装机规模约为2.89亿千瓦,是“十三五”时期获批总量的近两倍。各年度煤电核准波动较大,2020年新增核准量同比暴增231.6%,但随着“双碳”目标的提出,2021年新增核准量同比下降了57.7%。然而,2022年至2023年,由于电力供应紧张问题,新增核准量连续两年增长,其中2023年单年冲破1亿千瓦达到峰值。2024年的煤电新增核准量终于走低,同比减少了41.5%。

虽然煤电发展仍存惯性,短期内“第一电源”的位置难以撼动,但近年来我国风电、光伏的高速发展正从增量上改变着电力系统结构。截至今年4月底,我国太阳能发电装机容量达到9.9亿千瓦,风电装机容量5.4亿千瓦,相加已达到15.3亿千瓦,相比2020年底增长了约1.89倍,在总装机中的占比从24%提高到了近44%。去年10月底,我国提前6年兑现了风电、太阳能发电总装机容量达到12亿千瓦以上的承诺,今年一季度二者装机总和首次超过火电装机规模,且至今仍保持着增长态势。

尽管新能源受限于波动性和电网接纳等问题,在发电方面的表现逊色于装机增速,但近期的步伐也在加快。2024年,我国可再生能源新增发电量约占全社会新增用电量的86.44%,其中风电、太阳能合计新增发电量贡献了约56.8%的全社会新增用电需求。今年一季度,风电、太阳能的新增发电量已经超过了全社会的新增用电量。若延续这一趋势,今年我国可再生能源有望满足全社会新增电力需求,这也意味着中国电力部门的碳排放有望在2025年达到峰值。

电力部门碳排放的率先达峰将大大提振我国2030年整体实现碳达峰的信心,但“双碳”工作仍在攻坚之时,完成“十四五”关于碳排放、单位国内生产总值能耗的相关规划目标也面临不小的压力。为了更好地为“十四五”的“双碳”工作收官并备战“十五五”的攻坚战,需要进一步深化电力低碳转型的相关工作。

针对围绕在煤电领域的诸多争议和疑虑,上述报告认为,尽管近年来电力供需呈现紧平衡态势,但电力系统尚不存在容量缺口。现有火电装机已基本满足尖峰负荷需求,无需冒着重蹈产能过剩覆辙的风险持续大规模扩张煤电装机容量。近年新核准通过的煤电项目中,仍以百万级燃煤发电机组为主,这些项目难以提升系统“调谷”能力,反而可能加剧电力系统向下灵活性的不足,并非应对新能源波动性的优选方案。总体来说,继续依靠大规模新增煤电装机来平衡电力系统的规划思路已难以适应当前需求。

对于电力部门接下来的降碳发展以及新型电力系统建设与低碳转型进程的有效衔接,绿色和平给出了三条建议:一是尽快出台电力部门转型顶层设计政策文件,更新煤电规划建设风险预警机制,出台控制煤电发电量与有序转型的时间表;二是建立尖峰负荷的资源保障体系,以更具经济效益的方式提升电力系统供电可靠性与气候韧性;三是充分挖掘“源网荷储”灵活性潜力,大力发展分布式可再生能源,不将新建煤电项目当做能源保供的最优解。地方政府宜尽早摆脱依赖煤电发展的惯性思维,加大力度发展分布式可再生能源、新型储能和需求侧响应等灵活性资源。

实际上,2024年以来,我国新型电力系统建设、降碳转型等政策出台速度明显加快。从去年的《加快构建新型电力系统行动方案(2024—2027 年)》到今年的多项重磅政策陆续面世,国家能源局也组织开展了新型电力系统建设第一批试点工作,电力部门的深化转型有望进一步提速。

文章来源于网络。发布者:光明参考网,转转请注明出处:https://www.gmrb1949.com/14157.html